Tényleg nem lehet 1000 forint alatt kártyával fizetni?

Legalább ezerszer hallottam már, hogy valakit nem engedtek egy bizonyos összeghatár alatt kártyával fizetni. Szeretném egyszer és mindenkorra tisztázni ezt a témát és egy olyan forrást készíteni, amit minden ilyen beszélgetéshez be lehet linkelni.

A bankkártyás fizetés híve vagyok

Utálom a készpénzt. Régimódi, koszos, nehéz, követhetetlen, hangos. Csak néhány hátrány, ami hirtelen az eszembe jutott. Elmegyek ezer forinttal a zsebemben futni és egy ásványvíz vásárlása után 765 forintnyi vas csörög a zsebemben. Kabaré!

Olyan sok kulturáltabb megoldás van. Például a bankkártyás fizetés. Amióta lehet PayPass-el (érintéssel, pontosabban érintés nélkül) fizetni, a bankkártya használat az egyik leghigiénikusabb megoldás. Nem nehéz. Egy vékony plasztik kártyáról beszélünk. Szinte észre sem veszem, hogy nálam van. A költéseknek nyoma van. Utólag is be tudom írni a kis könyvelésembe, hogy mire mennyit költöttem. Így támogatva a pénzügyi tervezést és tudatosságot. Illetve a bankkártya nem csörög a zsebemben.

Eggyel szofisztikáltabb megoldás a telefonos (vagy órás) fizetés. Konkrétan amióta Magyarországon is van Apple Pay, szerintem nem használtam a kártyáimat. A telefonom mindig nálam van, csak arra kell figyelnem, hogy ne merüljön le (amire amúgy is figyelek). El tudok menni futni úgy, hogy csak egy Apple Watch van rajtam, amivel a futást is mérem. Ha megszomjazom, az órával tudok fizetni. Eggyel kevesebb apróság amire figyelni kell. Az Apple Pay a kártyás fizetésnél is biztonságosabb, és mivel biometrikusan azonosítom magam (ujjlenyomat vagy arc scan) fizetés előtt, nincs bohóckodás a limitekkel sem.

Motiváció: azért zavar nagyon amikor egy kereskedő elsüti a bűvös “1000 forint alatt nem lehet kártyával fizetni” mondatot, mert azt érezteti, hogy a készpénz nélkül soha nem lehetsz biztos abban, hogy fizetőképes vagy. Így, kvázi a kártyás vagy telefonos fizetési módok elterjedését lassítja. Ismerősen hangzik a “lehet kártyával fizetni?” kérdés? Miért kell még ilyeneken aggódni? Miért nem természetes, hogy lehet és kész?

Kötheti minimum összeghez a kártyás fizetést egy kereskedő vagy vendéglátó?

Szerintem nem. Elmondom miért.

Legjobb tudomásom szerint úgy a VISA, mint a Mastercard iránymutatásai között az szerepel, hogy a kártyás vásárlót nem érheti negatív megkülönböztetés. Ergo a kereskedő jutalmazhatja a vásárlóját kedvezményekkel amiért kártyát használ, de nem büntetheti őt. Márpedig az, amikor nem tudom a kártyámat olyan szabadon használni mint a készpénzt, az valamilyen szinten büntetés.

Szívesen linkelnék, de balkánia lévén mind a két kártyakibocsátó magyar oldala kriminális. A VISA magyar oldala “VISA szabályzat” címszó alatt egy angol pdf-re irányít, ami körülbelül az az amerikai oldalon elhelyezett szabályzat másolata. Ide vonatkozó része így szól:

In general, a merchant is not permitted to establish a minimum or maximum amount for a Visa transaction. However, exceptions apply in the U.S. and U.S. territories, such as Puerto Rico, U.S. Virgin Islands, and Guam. In those locations and only for credit cards, a merchant may require a minimum transaction amount of US $10 and government agencies and education merchants may establish a maximum transaction amount.

If a merchant refused to accept your Visa card on the basis that the merchant requires a minimum or maximum amount on a Visa debit card, or the amount on a credit card is greater than U.S. $10, please notify your Visa card issuer.

Hova tovább, az amerikai VISA oldalán még egy form (űrlap?) is van, ahol jelenteni lehet az ilyen tapasztalatokat. Használjátok bátran, ha így jártok.

A Mastercard térfelén is hasonló a helyzet. Magyar szabályzatot hirtelen nem találtam, így az angol verzióval kell beérnetek:

5.11.3 Minimum/Maximum Transaction Amount Prohibited

A Merchant must not require, or indicate that it requires, a minimum or maximum Transaction amount to accept a valid and properly presented Mastercard or Maestro Card.

NOTE: A modification to this Rule appears in the “Additional U.S. Region and U.S. Territory Rules” chapter.

A Mastercard amerikai oldalán is jelenthető, ha egy kereskedő ezt a játékot kívánja játszani velünk. Az amcsi link elég felszínes, de például a kanadai oldalon már külön pipálható ez a témakör.

Személyes tapasztalat

Volt egyszer, hol nem volt, csavarokat kellett vennem. Gyorsan. Mivel aznap sem volt nálam egy forint készpénz sem, végiggondoltam, melyik vas üzletben láttam POS terminált. Hiszitek, vagy sem, de eszembe jutott egy üzlet. Autóba ültem, odamentem majd az üzletbe lépve a pulton kerestem a terminált.

Jól emlékeztem, ott volt.

Miután sorra kerültem, a kedves értékesítő megkérdezte mire van szükségem. Én, mint totál fogalmatlan idióta elmagyaráztam, hogy gipszkartonra szeretnék csavarozni és ahhoz kérek szépen 10 dübelt (vagy tiplit?) és hozzá való csavarokat. Kasszához fáradván elhangzott, hogy 260 forintot kérnek szépen, én pedig nyújtottam a kártyámat (akkor még csak az volt), jelezvén, hogy azzal kívánok fizetni.

A kedves értékesítő úriember a fejét csóválva tájékoztatott, hogy bizony “1000 forint alatt nem lehet kártyával fizetni”. Egyszerre lettem szomorú és feszült, hogy már megint ezt kell játszani. Tényleg siettem, így három mondatban összefoglaltam neki a fentebb részletezetteket mire annyit tudott mondani, hogy “sajnos nem tud mit tenni, a főnök neki ezt mondta”. Megkérdeztem udvariasan, tudok -e beszélni a főnökkel, mire a “sajnos házon kívül van” választ kaptam. Tipikus lerázós szar duma.

Elhatároztam, hogy nem hagyom magam. Végiggondoltam, mit tehetnék (a panaszkönyv nem jutott eszembe, de még így utólag sem látom sok értelmét). Akkor gugliztam ki először a fenti VISA és Mastercard linkeket és jelentettem a kereskedőt. Nem bíztam benne, hogy majd a nagy hanyatló nyugatról idáig terjed csalódottságom híre, így tovább mentem.

Panaszt tettem az akkori bankomnál (MKB) és mivel a helyszínen nem volt annyi eszem, hogy megnézzem milyen matrica van a terminálon, az e-cégjegyzék segítségével megkerestem a kereskedő bankját is (Tiszántúli takarék) majd ott is panaszt tettem. Az én akkori bankom két hét múlva nagy mosollyal jelentette, hogy nagyon szomorúak, de sajnos nem tudnak mit tenni (valahol mélyen hiszem, hogy ez az a hozzáállás amiért a magyarok úgy érzik, hogy a bankjuk csak a pénzüket teszi el, de az érdekeiket nem képviseli, így nem is bíznak bennük).

Ugyanakkor legnagyobb meglepetésemre a kereskedő bankjától kapott levélben egy sorry mellett egy pdf file is szerepelt. Az volt a címe, hogy jegyzőkönyv. Ebből idézek most nektek. Hosszú lesz, de olvasmányos.

Panasszal élt a Takarékszövetkeztetnél számlát vezető nem-égetem-őket Bt-vel szemben, mert üzletükben bankkártyás vásárlása alkalmával megtagadták a kiszolgálást azzal az indokkal, hogy 1000.-Ft alatt nem lehet bankkártyával fizetni. Előadta, hogy tudomása szerint a kereskedő nem hozhat egyoldalúan ilyen korlátozásokat és ez szembemegy úgy a Mastercard mind a Visa szabályozásával és útmutatásával, miszerint a kártyás vásárlót nem érheti negatív megkülönböztetés. A Mastercard kérésére panasszal élt a kártyáját kibocsátó banknál is és kéri, hogy vizsgáljuk ki mi is az esetet.

Panaszát kivizsgáltuk és megállapítottuk hogy panasza jogos.

A bankkártyával történő fizetés – értékhatár alatti összeg miatti – visszautasítása szembemegy az alkalmazandó kártyaelfogadási szabályokkal, ill. a hatályos POS-terminálon keresztül történő bankkártya-elfogadáshoz kapcsolódó ÁSZF-fel. A panasszal érintett ügyfélgazda fiókunk felett kompetenciával rendelkező régióvezető kollégánk felkereste az üzletet és a bankkártya elfogadóhely helyszíni ellenőrzéséről szóló jegyzőkönyvet vett fel az esetről. Felhívtuk a figyelmét a kártyahasználatra vonatkozó ÁSZF-ben foglalt kötelezettségek betartásának fontosságára, többek között, hogy nem lehet értékhatárt alkalmazni bankkártyával történő fizetés esetén.

Majd ezután az ASZF-ből idéztek pontokat. Lehet, hogy egy rohadék vagyok, de olyan jól esett egyszer nem a rendszer áldozatának lenni.

Akkor mégis miért hangzik el ilyen gyakran ez a mondat?

Több teória is napvilágot látott.

Van, aki úgy véli, hogy a kereskedő a tranzakcióval járó költségek alól próbál kibújni. Azt gondolja, 1000 forint feletti forgalomért megéri neki megfizetni a vásárlás utáni költségeket, de 1000 forint alatt a haszna bánja.

Nem tudom azt mondani, hogy ebben nem lehet igazság. Feltételezem, hogy nem tudok mindent és hogy azért ilyen népszerű vélemény mert van benne valami.

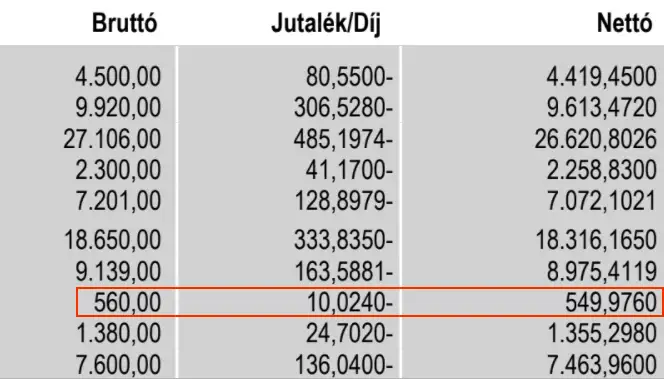

Ugyanakkor azt el tudom mondani, hogy nem is olyan régen még én is kereskedő voltam és nem értem mire jó ez a buta hozzáállás. Megkértem egy jelenleg is kereskedő barátomat, lásson el pár szemléltető adattal. A képen az látszik, hogy a kereskedőnél bankkártyával elköltött 560 forint után a kereskedő ebből megkap majdnem 550 forintot. Ezen felül ~5.600 forintot fizetnek havonta két terminál fenntartásáért. Akkor most ez a 10 forint az amiért megéri vergődni?

Nem állítom, hogy a kereskedőnek nincsenek költségei a kártyás fizetési lehetőséggel, de ezek a költségek a szolgáltatás értékével szemben nem jelentősek. Még ha azt mondjuk, hogy sok kicsi sokra megy, akkor sem.

A készpénz kezelése is költségekkel jár

Sokan elfelejtik, hogy a készpénz kezelése is költségekkel jár. Egyre több beszállító vár utalást vagy egyenesen kedvezményeket ad ha a kereskedő utalással fizet. Ebben az esetben a készpénzt el kell juttatni a bankba, azt be kell fizetni. Valakinek azt a pénzt el kell vinnie, annak költségei vannak (idő, üzemanyag, parkolás, autó amortizáció, stb.). A pénzt be kell fizetni, annak banki költségei vannak.

Kereskedőként és vásárlóként is túl jól ismert szituáció a “nincs kisebb?”. Ez azért van, mert az emberek szeretnek megszabadulni (ők úgy hívják, hogy felváltani) a nagyobb értékű bankjegyektől a kereskedő meg akármilyen felkészült, előbb-utóbb ki fog futni az apróból és a kisebb értékű papírpénzből. Ekkor valahol pénzt kell váltania. Ennek is rendszerint valamilyen költsége van. Ezek a költségek pont úgy összeadódnak, mint a kártyás fizetés utáni tranzakciós díj vagy jutalék.

Összefoglalva

Nem vagyok a téma szakértője, így csupán a tapasztalataim és szerény véleményem alapján senkinek nem javaslom, hogy fejjel menjen a falnak. Elképzelhetőnek tartom, hogy van olyan POS terminálokat üzemeltető cég Magyarországon aki szembe mer menni a nemzetközi kártyatársaságok irányelveivel és engedi minimum összeghez kötni a kártyás vásárlást. Ugyanakkor azt sem javaslom, hogy szó nélkül engedjünk ennek a minden bizonnyal ASZF bitorló magatartásnak. Legyünk tisztában a lehetőségeinkkel és éljünk velük.

Le a készpénzzel!

Update:

Hogy mennyire nem higiénikus a készpénz használat, az a koronavírus járvány első hulláma alatt is megmutatkozott. Mint kiderült, itthon is karantéba helyezték a kézpénzt és hőkezeléssel fertőtlenítették.

Update 2:

2021 január 1-től minden online pénztárgép mellett kötelezővé vált valamilyen elektronikus fizetési mód biztosíása. Ez lehet QR kódos, azonnali átutalásos vagy egyéb készpénz nélküli fizetés, tehát nem feltétlen jelent bankkártyás fizetési lehetőséget.

Ez egyfelől jó, mert a szabályozás nem pártolja egyik technológiát sem, így a jövő fizetési megoldásait nem a szabályozás fogja visszafogni.

Ugyanakkor kellemetlen olyan téren, hogy ha valaki a kártyás fizetésre volt berendezkedve, akkor hiába lehet majd készpénz mellett máshogy is fizetni, az eltérhet a megszokott rutintól.